Por Víctor Adrián Pacheco Girón, Director de Inteligencia Comercial y Proyectos Especiales, ANCE ESTÁNDARES

El 9 de septiembre de 2025, el Ejecutivo Federal presentó un proyecto de decreto para reformar diversas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (LIGIE). El planteamiento implicó un ajuste relevante de la política arancelaria al abarcar 1,463 fracciones, que incluyen tanto bienes finales como insumos intermedios. En 2024, las importaciones asociadas a estas fracciones arancelarias ascendieron a 140,501 millones de dólares, de los cuales casi 53.7 % correspondieron a importaciones temporales.

El 9 de diciembre, la Cámara de Diputados aprobó cambios sustantivos respecto al planteamiento original. El dictamen discutido y avalado por ambas Cámaras conservó el universo total de 1,463 fracciones, pero redefinió la estructura final de los aranceles mediante ajustes diferenciados: 793 fracciones quedaron con una tarifa inferior a la inicialmente propuesta, 555 mantuvieron el mismo nivel y 115 registraron incrementos frente al esquema original. En el proceso de discusión se informó, además, la sustitución de alrededor de 120 fracciones, al identificarse ausencia de producción nacional y posibles impactos adversos en la industria.

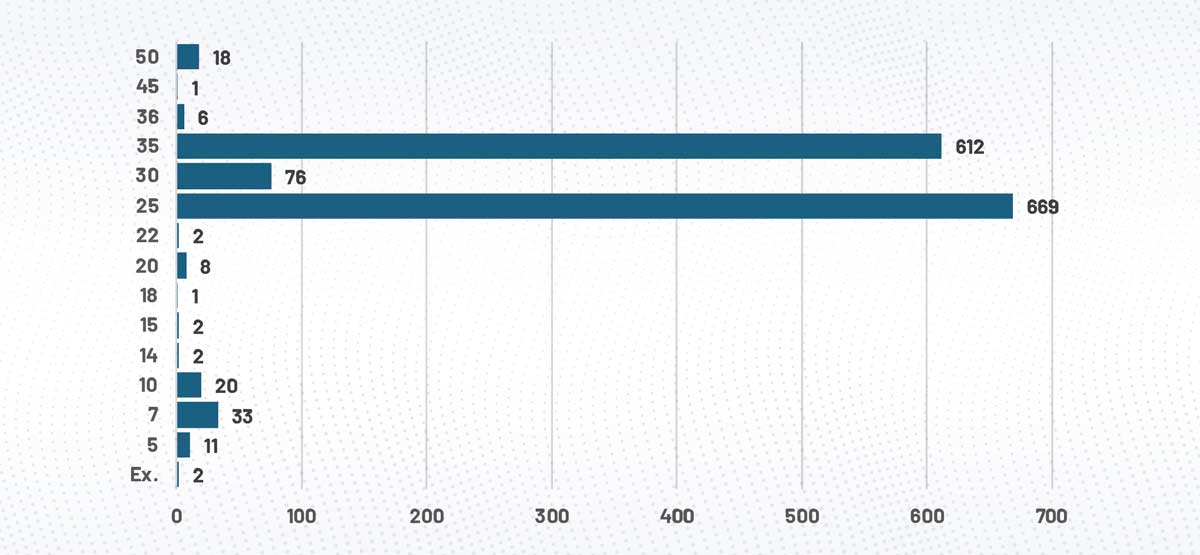

Desde la óptica de la estructura arancelaria final, y aún considerando los ajustes introducidos, resalta la elevada concentración de fracciones en niveles altos. De las 1,463 fracciones incluidas, 669 quedaron sujetas a un arancel de 25 % y 612 a una tasa de 35 %, lo que representa la mayor parte del universo aprobado. Asimismo, se observa que sólo dos fracciones permanecieron con arancel exento, situación que resulta contraintuitiva respecto del objetivo de la reforma, ya que mantienen el mismo tratamiento vigente previo al decreto, es decir, no se modifica el arancel. También se identifican fracciones con tasas superiores —30 %, 36 %, 45 % y 50 %—. El esquema aprobado se ubica, según se señala en el propio documento, dentro de los márgenes de los aranceles consolidados por México ante la Organización Mundial del Comercio (OMC), con el propósito de respetar los compromisos adquiridos al momento de la adhesión al organismo.

Gráfico 1. Número de Fracciones Arancelarias por nivel arancelario

Fuente: Elaboración propia con información de la minuta del proyecto aprobada en Cámara de Diputados.

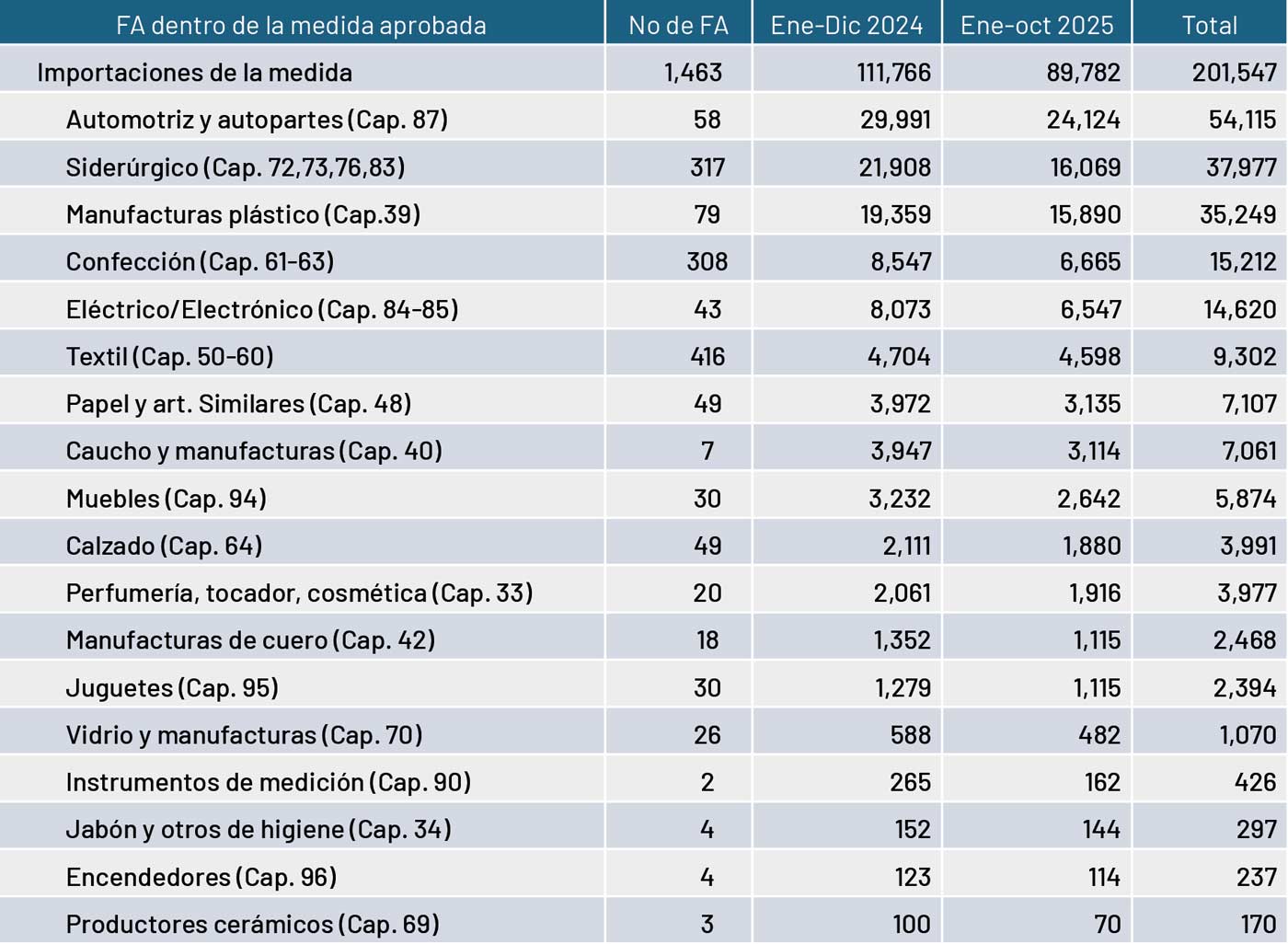

Al analizar la distribución por ramas productivas en función del número de fracciones, sobresale en primer término la industria textil (capítulos 50 al 60), con 416 fracciones, seguida de cerca por el sector siderúrgico —que agrupa los capítulos 72, 73, 76 y 83— con 317, y por la confección (capítulos 61 al 63), con 308. En conjunto, estos tres bloques concentran más de dos terceras partes del total incluido en la reforma, lo que refleja su peso estratégico en la manufactura y en el empleo.

A estas actividades se suman ramas industriales de relevancia como las manufacturas de plástico (79 fracciones), el sector automotriz y de autopartes (58), calzado (49), papel y artículos similares (49), así como las industrias eléctrica y electrónica (43). También se incluyen actividades con una fuerte vinculación al consumo interno y a cadenas de valor nacionales, como muebles y juguetes (30 fracciones cada uno), vidrio y sus manufacturas (26), perfumería y productos de tocador (20) y manufacturas de cuero (18). Finalmente, aparecen ramas con menor peso relativo —como caucho, jabón, cerámica, encendedores e instrumentos de medición— que, pese a su menor presencia en número de fracciones, forman parte del alcance del decreto.

Cuadro 1. Análisis de la medida por número de fracciones arancelarias (FA) e importaciones por sector

Si se considera el valor de las operaciones, durante 2024 y 2025 las importaciones totales de México ascendieron a 1.19 billones de dólares. De este monto, 201,547 millones corresponden a fracciones incluidas en el decreto, lo que equivale a 16.9 % del total importado, mientras que 989,397 millones de dólares (83.1 %) quedaron fuera de su alcance. En otras palabras, el ajuste arancelario incide sobre una porción relevante del universo importador. Un elemento adicional es que 29 fracciones incluidas no registraron operaciones de importación entre enero de 2024 y octubre de 2025.

En el desglose por año, las fracciones sujetas a la medida representaron importaciones por 111,766 millones de dólares en 2024, equivalentes a 18.2 % del total de ese año, y 89,782 millones de dólares en 2025, lo que corresponde a 15.6 % de las importaciones del periodo.

Por valor importado, cinco sectores concentran más de 70 % del total sujeto al ajuste: automotriz y autopartes (capítulo 87) con 54,115 millones de dólares (26.9 %), siderúrgico con 37,977 millones (18.8 %), manufacturas de plástico con 35,249 millones (17.5 %), confección con 15,212 millones (7.5 %) y eléctrico-electrónico con 14,620 millones (7.3 %).

Al interior de estas importaciones se observa una diferenciación clara por tipo de operaciones, ya sea al amparo de tratados comerciales o fuera de ellos. Las importaciones provenientes de países sin tratado ascendieron a 131,555 millones de dólares en el periodo 2024–2025, lo que equivale a 65.3 % del total bajo el decreto. En contraste, las originarias de países con tratado comercial sumaron 69,992 millones de dólares, es decir, 34.7 %. Esta composición confirma que el impacto recae de manera predominante a países sin acuerdo comercial.

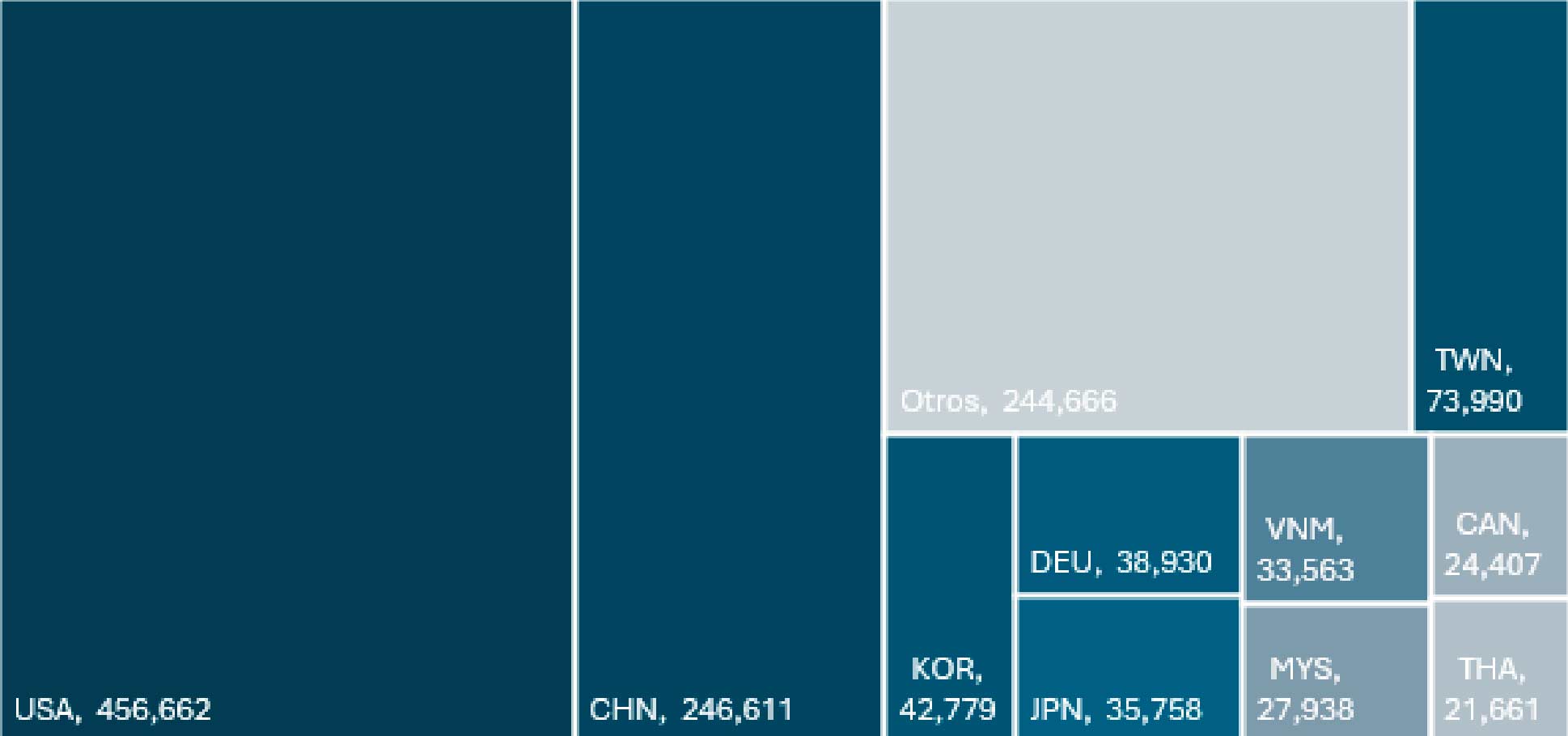

Gráfico 2. Importaciones por país de origen

La estructura por país de las importaciones acumuladas entre enero de 2024 y octubre de 2025 muestra una alta concentración en un número reducido de países. Estados Unidos se mantiene como principal origen, con 456,662 millones de dólares, (36.9 %), seguido por China con 246,611 millones de dólares (20.5 %), consolidándose como el mayor proveedor individual fuera de los tratados y reflejando su peso estructural en el abastecimiento de bienes intermedios y finales del mercado mexicano.

En conjunto, ambos países concentran 57.4 % de las importaciones totales, lo que evidencia una dependencia significativa. Un segundo bloque de economías asiáticas y europeas —Taiwán, Corea del Sur, Alemania y Japón— registra participaciones individuales de entre 3.0 % y 3.6 %, mientras que Vietnam, Malasia, Canadá y Tailandia muestran cuotas más acotadas, en el rango de 1.7 % a 2.3 %. El 20.7% restante se distribuye entre más de 100 países, lo que refleja una diversificación amplia, aunque fragmentada, del comercio exterior.

En este contexto, para cumplir con los objetivos del ajuste arancelario aprobado será indispensable dar seguimiento a la reconfiguración de la estructura de importaciones. Ello cobra especial relevancia ante la vigencia del Tratado Integral y Progresista de Asociación Transpacífico (TIPAT) y la creciente presencia de países como Vietnam y Malasia en las importaciones comprendidas en el decreto. El monitoreo permitirá identificar posibles desplazamientos de flujos hacia socios preferenciales y evaluar si la política arancelaria mantiene su efectividad sin generar distorsiones no previstas en el marco de los acuerdos comerciales vigentes.

Como balance general, la reforma impacta con mayor intensidad a un conjunto acotado pero estratégico de actividades productivas. Destacan, por su peso en valor importado, los sectores automotriz y de autopartes, siderúrgico, manufacturas de plástico, confección y las industrias eléctrica y electrónica, que en conjunto concentran más de 70 % de las importaciones sujetas a la medida.

Desde la perspectiva geográfica, el impacto se concentra en importaciones provenientes de países sin tratado comercial, en particular China, que se consolida como el principal proveedor individual fuera de tratados comerciales, así como en otros orígenes asiáticos. Al mismo tiempo, la estructura de importaciones muestra una mayor participación de países con acuerdos vigentes, en especial aquellos del TIPAT como Vietnam y Malasia, lo que vuelve indispensable vigilar posibles reconfiguraciones de flujos hacia estos socios preferenciales. En este contexto, el seguimiento deberá enfocarse en tres frentes: la evolución de las importaciones en los sectores más afectados, el desplazamiento de orígenes hacia países con tratado y la coherencia de los resultados con el objetivo de fortalecer la producción nacional sin generar distorsiones en las cadenas de suministro ni tensiones con los compromisos internacionales de México.